검색결과 리스트

Investment에 해당되는 글 25건

- 2011.04.30 아파트 실거래 가격지수

- 2011.03.06 원자재 분야 조정

- 2011.02.07 은행/증권

- 2011.02.04 Portfolio rebalancing 2011

- 2011.01.09 2010 Investment Review 2

- 2010.03.23 스팩과 공매도(SPAC & Short selling) 3

- 2010.03.12 동부제철 + 중국 주식 4

- 2010.02.26 미래에셋 ELS 조기 상환 2

- 2010.01.15 Timing is everything

- 2010.01.09 IPS: Investment Policy Statement 4

- 2010.01.05 IT / 철강 2

- 2010.01.02 2010 국내 증시 8

- 2009.12.26 해외 펀드 비과세혜택 종료

- 2009.12.21 Why writing on the investment 2

- 2009.11.29 Minor rebalancing 3

- 2009.11.12 Hyosung drops Hynix deal 2

- 2009.11.07 Psychological call option & Regret 2

- 2009.11.07 Currency vs. stock market correlation 2

- 2009.10.29 미래에셋 파생결합증권(ELS) 현대차/SK에너지 Step down

- 2009.10.29 개별 기업의 과거 일별 주가 찾기 7

- 2009.10.21 Fright to loss

- 2009.10.20 Rebalancing assets

- 2009.09.29 Hyosung aims Hynix 2

- 2009.09.23 Understanding Beta-coefficient 2

- 2009.09.23 Luxury Companies Performance & Hyundai Motor

글

아파트 실거래 가격지수

국토해양부 아파트 실거래가격지수라는 것이 있더군요. 2006년 1월부터의 자료라 2000년대 초~중반의 가격 상승기 데이터도 없고 근간 5년간 데이터 밖에 없지만, 아파트 가격이 지역별, 넓이별로 잘 정리가 되어 있네요.

소형 평형의 인기를 반영하듯, 상승시 가격 상승의 폭이 큽니다. 하락의 폭도 꽤나 크기는 하네요. 큰출렁임이 있었음에도 5년간 년간 기준 CAGR 8.6%의 상승률을 보여주었습니다.

반면 전용 135 제곱미터 초과인 대형 평형은 5년간 물가 상승률에도 미치지 않는 추세를 부여주었네요. 2008년 12월 가격이 가장 하락했을 때는 오히려 당시로부터 3년전(2006년초) 수준보다 5%나 가격이 하락하기도 했어요.

수도권 자료도 대략 보니 서울과 비슷한 양상이고, 다만 지방이나 지방 광역시 자료는 아파트 가격의 변화폭이 서울이나 수도권만큼 크지는 않네요.

부동산은 워낙 입지가 중요한 터라, 그리고 요즈음에는 투자 가치보다는 각 당사자의 삶의 만족감이 더 중요하게 고려되고 있어서 일반적으로 정리하기는 어렵지만 평형별 가격이 추이가 어떻게 되는지 한번 살펴보았습니다~

설정

트랙백

댓글

글

원자재 분야 조정

That said, 8.9 percent unemployment is high by historical standards. Economists predict it will take four or five years for it to drop to something more normal, near 6 percent. And as more people start looking for jobs later this year, the rate could rise. Government surveys of households don't count people without jobs as unemployed unless they say they're looking for one. - Burst of hiring could mark turning point for jobs

설정

트랙백

댓글

글

은행/증권

과거 Historical 분석이 필요한 이유는 은행업종이 대표적인 거시경제 순환(Macroeconomic Cycle) 업종이기 때문이다. 은행 업종은 거시경제 환경 변화에 따라 (표1)과 같은 과정을 거치면서 각 부분별로 Valuation과 주가가 변한다. 이러한 정상적인 거시경제 변화 과정에서 외부 Shock가 발생할 경우 극심한 주가와 펀더멘털 변화를 가져온다.(참조1)

증권산업 3분기 Preview 20110117.pdf

증권산업 3분기 Preview 20110117.pdf설정

트랙백

댓글

글

Portfolio rebalancing 2011

설정

트랙백

댓글

글

2010 Investment Review

- 사실상 수익을 결정하는 가장 큰 요인은 전세계적/섹터별로 어떤 곳을 선택하는지가 가장 중요하고, 세부적으로 적합한 펀드를 찾는다거나 하는 것은 상대적으로 수익에 미치는 영향은 크지 않아요.

- 시장 Turnaround 초기에 역시나 원자재 주식의 선전은 눈에 띄는군요

- 동유럽 대신 중국을 선택했는데, 50보100보였어요

- 국내 주식 시장이 연초 예상과 유사하게 좋은 흐름을 보였음에도 개인적으로는 그다지 만족스러운 결과는 얻지 못했네요. 개별 주식의 Timing은 기술적 분석과 연관이 많은데, 이에 대해서는 깊이 공부하지 않아서 좋은 성적을 얻지는 못한듯 합니다. 변동성이 커서 국내주식을 좀 피했던 경향이 있는데, 계속 어느 정도 비중을 두려면 타이밍에 대한 공부를 더 해야할 듯 하네요.

설정

트랙백

댓글

글

스팩과 공매도(SPAC & Short selling)

SPAC : Special-Purpose Acquisition Company

A pooled investment vehicle that allows public stock market investors to invest in private equity type transactions, particularly leveraged buyouts. SPACs are shell or blank-check companies that have no operations but go public with the intention of merging with or acquiring a company with the proceeds of the SPAC's initial public offering (IPO).

지난주 부터 SPAC 열기가 뜨겁다 못해 조만간 터져버릴 듯 합니다. 지난 12일 코스닥에 상장된 미래에셋스팩1호는 18일 하루를 제외하고 7거래일간 상한가를 기록했고, 현대증권스팩1호도 19일 상장이후 사흘 연속 상한가, 지난 3일 코스피에 상장된 대우증권스팩은 오늘 상한가를 기록하며 오름세를 준비하고 있어요.

여러 루트를 통해서도 우려의 목소리가 높아지고 있는데, 신용매수를 못하게 하거나 하는 등의 규제의 목소리도 나오고 있는 듯 합니다. SPAC은 기본적으로 M&A 를 중심으로 하는 툴tool이지만, 상장사가 비상장사를 인수하는 형태로 인해, 비상장사의 IPO를 시킬수 있는 툴이 되기도 하겠군요.

개인적으로 지금의 초기 과열은 좀 과한 측면이 있다고 생각이 되구요, 기관의 보호 매수 물량이 많이 풀리는 1개월 이전에 거품이 꺼지리라 생각됩니다. 사실 1개월에 거품이 꺼진다고 많이들 예상한다면, 바로 이번주라도 떨어지기 시작할 수 있겠지요. 결국 거품이 빠지리라 생각하는 이유는, 많이들 지적하다시피

- 현재로서는 자본금만 가지고 있는 paper company 일 뿐이고(즉,주가가 공모가를 상회할 유인merit이 없고)

- 설립 이전에 인수 관련 논의/업무를 할 수 없는 규제로 인해 짧은 시간안에 가시적인 결과물이 나오기는 쉽지 않을 듯 한데다가,

- 아직 딜이나 인수 경험이 미약한 이들 국내 SPAC이 제대로 자리잡기까지는 시간이 좀 걸릴 것이라 예상하기 때문입니다.

어쨌든, 워낙 뉴스거리가 되기에 많이 오른 미래에셋스팩1호에 대해 공매도가 가능한지 살펴보았어요. 결론은 불가. 그래서 생각난 김에 공매도 수익에 대해 간단히 한번 정리해 둡니다. 나중에 필요한 경우가 있으면 쉽게 떠올릴 수 있도록이요. (제가 여기서 말하는 공매도는 정확히는 신용대주거래 Covered short selling를 말합니다 - 즉 주식을 빌려서 파는 것이지요. 반대는 Naked short selling 이지요)

개인들이 많이 사용하는 키움계좌 수수료 기준입니다. 1,000원을 주문할 때 증거금은 70%가 필요하고, 따라서 700원을 증거금으로 두고서 만약 3개월 이내에 주가가 30% 떨어진다면 40% 정도의 수익을 가질 수 있어요. 주식을 빌려주는 기간은 최대 3개월(90일)이고, 기간 연장은 안되기 때문에 3개월이 지나면 일단 정산settlement후에 새로 계약을 하든지 해야 합니다. 증거금이 100% 보다 낮기 때문에 다소 레버리지Leverage가 발생하여 손실과 이익 변동폭이 커집니다. 예측과 반대로 주가가 30% 상승해버리면 손실은 약 46%까지 발생하는 군요.

Leverage는 아래 그래프로도 볼 수 있어요. x축은 기초자산(주가), y축은 수익률입니다. 폭탄 돌리기 라고까지 표현하던데, 언제쯤 열기가 진정될 지 궁금해지는군요~

설정

트랙백

댓글

글

동부제철 + 중국 주식

지난번 미래에셋 ELS 상환금중 나머지 4%는 동부제철에 추가 투자하기로 하고 지난 월요일 주문/체결까지 완료합니다. 원래 마음먹었던 철강주 중에서, 그래도 꾸준히 Restructuring하고 조금씩 나아가는 모습을 보이는 동부제철(동부그룹)에 조금 더 힘을 실어봅니다. 신주인수권에도 계속 관심이 있었으나, 주문일에 스프레드가 좀 커서 부담스럽더라구요.

년초 대비 포트폴리오는 약 -12%까지 떨어졌다가 근간에 다소 회복해서 -7% 선 정도에서 움직이고 있네요.

동유럽 주식은 계속 고민거리 입니다. 주가 변동성(beta)이 커서 빠질 때 많이 빠졌지만 근간 며칠 회복도 꽤나 빠른 편입니다. 그에 반해 한동안 지지부진한 범위에서 큰 변화없이 머무르고 있는 중국 주식은 더욱 관심을 가지게 만드는 군요. 동유럽 주식에 투자한 이래 계속 고민중인데, 중국 주식이 근간 수개월동안 상대적으로 지지부진한 양상을 띄고 있는 데다가, 중기적으로 고려할때 매력적인 범위에 여전히 머무르는 듯 해서, 적당한 시점에 동유럽 주식은 정리하고 중국으로 갈아타려고 생각중예요. 동유럽은 첫 투자를 시작한 지가 6개월 정도되었는데, 거의 원래 가격범위에서 벗어나지 않는 듯 합니다만, 한동안 조금더 반등장을 즐기다 중국으로 변화를 줄까 합니다. 중국으로 이동하면 미국 주식 만큼 장기로 가져갈 생각이구요. 현재 가장 유력한 대상은 동부차이나 증권투자 신탁. 벤치마크 대비 위험을 고려한 성과도 만족스러운 수준입니다.

아직 중국 주식은 숫자로 많이 살펴보지는 못해서, 적절한 목표 범위를 찾아 보아야 겠어요.

중국 시장의 매력은,

- 상대적으로 고점(또는 금융위기시점)대비 회복 여력이 크다는 점,

- 수출에만 의존하지 않고 내수시장의 활성화를 통해 소비를 촉진시키고자 한다는 점,

리스크로는,

- 환율 절상압력이 지속되고, 그 시점이 불확실 하다는 점,

- 물가압력이 거세지면서 출구 전략이 다시 공론화될 수 있다는 것,

정도가 될까요? (이거원.. 공부도 않고, 생각도 많이 못했더니 떠오르지도 않는군요.. ㅠ.ㅠ) .. 더 있겠지요. 좀더 고민해 보고 생각해 보아야 겠습니다~

설정

트랙백

댓글

글

미래에셋 ELS 조기 상환

지난번 우여곡절 끝에 청약했던 미래에셋 ELS(현대차/SK에너지 Step down) 상품이 조기 상환 된다고 전화가 걸려왔습니다.

8.3% 수익률로 상환이 되었고, 15.4%의 세금을 제하고 4개월간 약 7% 수익금을 내고 조기 상환됩니다. 같은 기간의 기초 자산인 현대차와 SK 에너지, KOSPI 모두 큰 의미없는 변동을 보여주었던 반면, ELS는 적절한 수익을 안겨 주었습니다. 미국 주식 수익률과 비교해 보아도 나쁘지 않은 수치이긴 하군요.

사실 한 4개월정도 더 Roll-over 해도 나쁘지 않을 것 같은데다, 도요타 사태로 더욱 반사이익을 얻고 있는 현대차가 계속 적절한 수준에서 머무는 반면 SK 에너지는 경계선 부근까지 내려가서 방황하고 있어서 상환이 되면 어떻게 자금을 쓸까.. 생각중이었더랬습니다.

상환은 3월 2일이고, 시장 분위기도 나쁘지 않고해서 상환되는 금액(~10% of total)중 6%는 바로, 근간에 떨어져 있는 반도체에 넣습니다. 포트폴리오에서 차지하는 비중이 다른 개별 종목들에 비해 좀 낮은 편이어서 더 높이고 싶었던 데다, 적절한 수준으로 다시 회복하리라 기대하기 때문입니다. 나머지 4%는 철강에 추가로 넣을 생각인데, 업체와 시기는 조금더 생각중예요.

때마침 며칠 조금 여유가 생긴 무렵이라 이것저것 생각해볼 시간이 있어서 다행이군요.

설정

트랙백

댓글

글

Timing is everything

첫째는 Buy & hold 입니다. 즉, 저평가된 주식을 사서 보유하고 있다가, 정상적인 주가 수준이 되면 파는 것이지요. 투자의 두 거장 워렌버핏Warren Buffett과 조지 소로스George Soros를 보면, 크게보아 워렌버핏의 투자 스타일이라고 볼 수 있겠지요. (아, 워렌버핏도 의외로 아래 Arbitrage 기법도 많이 사용했다고도 합니다) 일견, 고평가된 주식을 빌린후 팔아서 이익을 남기는 공매도Short Selling도 이 전략이라 볼 수 도 있겠습니다. Long/Short 중 하나의 포지션을 가진다는 넓은 의미에서.

2. Arbitrage opportunity

두 번째 형태는 차익거래Arbitrage입니다. 기본 아이디어는 동일한 성격의 자산 가격이 두 개가 될 수 없다는 것입니다. 즉, 일시적으로 가격 차이가 발생하더라도 결국 가격이 동일하게 수렴할 것이라는 가정이지요. M&A에서 인수자와 피인수 기업 사이의 가격 변동, 세계 여러 주식 시장에 상장되어 있는 기업 주식의 가격 격차, 기초자산인 주식과 그를 근거로 하는 전환사채Convertible bond의 가격차이 등 많은 기회가 있겠네요. (국내외 주식 시장에 상장되어 있는 하이닉스의 예를 한번 찾아 볼래다가 귀차니즘... ㅠ.ㅠ)

대개의 경우, 차익거래는 위험이 (없거나) 적은 반면에 비교적 짧은 시간에 기회가 없어져버리기에 레버리지가 많이 적용이 됩니다. 즉 헤지펀드들 처럼 자기 자본의 수십배를 빌려서 투자하는 경우도 있는 것이지요. 조지 소로스의 투자 형태이기도 하고, 최고로 대접받는 르네상스 테크놀로지Renaissance Technologies의 주 모델이기도 합니다. (Long/Short 포지션을 동시에 가진다는 의미에서 Buy & hold와 대치시켜 봅니다)

어쨌든, 이들 전략들은 비정상적인 가격이 정상상태에 이를 것이라는 믿음에 근거를 두고 있지요. 하지만 사실 문제가 되는 것은 이러한 비정상적인 가격이 "언제" 정상상태로 돌아올지 알 수가 없다는 것입니다. 그 기업의 독특한 원인으로 인해 저평가된 주식이 아주 오랜기간 계속 저평가 상태에 있을 수 도 있고, 밝혀낼 만한 특별한 이유 없이도 긴 시간동안 저평가 될 수도 있지요. 워렌버핏의 철학은, 2년이 지나도 이러한 가격이 정상 상태로 가지 않으면 포기하라고 조언하는 군요(근간에 읽고 있는 책들 중 어딘가에서 보았는데, 찾으려니 지금 못찾겠네요.. ㅠ.ㅠ)

사실 자산 가격을 Pricing 하는 것은 결국 자산(기업)의 미래 수익을 예측하고 그에 따른 주가를 추정하거나, 비슷한 형태의 자산(기업)을 비교하여 상대적 평가를 하는 등의 과학적(?) 접근인 반면, 그러한 (To-be price 와 As-is Price의) 격차가 언제 사라질 것인지는 주식 시장의 수급, 경제의 큰 흐름, 유동성Liquidity, 자산이 위치한 지역/정치/경제적 환경 등이 복합적으로 고려된 심리적, 정성적, 또는 일종의 행동 경제학적 접근이 될 듯도 합니다.

유심히 살펴보면 Analyst 들의 리포트에서도 항상 목표 기간을 명시하지는 않으며, 더군다나 이러한 목표 기간을 산정하는 방식이나 근거에 대한 언급은 국내외 어느 리포트를 보아도 잘 없는 듯 하네요. (본질 가치와 주가가 시간을 두고 어떻게 변하고 근접하는지에 대한 논의는 본 듯 합니다)

저평가된 주식을 찾는 것은 (상대적으로) 쉽고, 차익거래 기회를 찾는 것도 가능한 일들입니다. 하지만, 가격이 언제 변화될지, 가격이 결국 변하기는 할 것인지를 확신하기는 사실 정말 쉽지 않아보입니다. 투자라는 것이 기회비용도 생각해야 하는 것이기에, 시간이 오래 걸린다는 것은 곧 수익률이 떨어지는 것을 의미하는 것이니까요. 특히 국내에서 애널리스트 리포트를 일반인들이 많이들 불신 하는 이유도, 개인이 생각하는 시간Time-frame이 애널리스트가 보는 시간과 다르기 때문도 있을 듯 합니다.

Timing is everything... in business, in relationships, in love, in life... 지금은 무슨 타이밍인가요??

설정

트랙백

댓글

글

IPS: Investment Policy Statement

지난번 투자에 대한 글쓰기를 적고 보니, 좀 구체적인 이야기가 빠졌군요. 그럼 제가 투자하는 목표는 어느정도인지, 제 IPS(Investment Policy Statement)를 간략히 적어봅니다

Return : 년간 25% target (최고 수익률 대회 이런 것 많이하던데, 저는 그것도 좀 바람직하지 않다고 봅니다. 한번 배팅 잘해서 대박나면 수익이 대박인 반면, 리스크는 그다지 고려하지 않는, 대박을 쫓는 대회인 듯한 느낌이 많이 들어서 입니다)

Risk : 아직 젊다고 생각하고 있고(즉, 손실이 발생하더라도 회복할 기회가 많으며), 직장에서의 수입이 있기 때문에 다소 리스크를 안아도 괜찮다고 생각하고 있습니다. 평균 이상의 Risk-taking이 가능하다고 봅니다. 35% 표준편차로 일단 고려해 봅니다*

Time-line : 제 Life-cycle에 따라 비정기적 큰 지출들이 발생할 예정이지만, 전체적인 Time-frame은 약 30년 이상 생각할 수 있을 듯 합니다.

Liquidity : 단기간에는 매우 유동적이며, 지출의 타이밍을 조절할 수 있습니다

Tax : 일반적인 세금 적용에서 크게 벗어나지 않습니다.

몇 개월에 몇 배를 벌었다, 1년 수익률이 수백배더라.. 이야기들도 종종 들립니다. (네네.. 부럽습니다.. ㅠ.ㅠ) 하지만, 오랜 기간 그러한 수익률을 올리기는 쉽지 않지요. 그래서 주식에서는 적절한 수익률을 올리면서 오랜 기간 투자하고, 장기적 시각을 가지려고 합니다.

KOSPI는 사실 편차가 좀 큰데다가 표본의 수가 크지 않아서 제외하고, S&P500을 기준으로 하면 다음과 같은 수익률 곡선이 나옵니다.

S&P 500은 년간 수익률이 [-9%~25%] 사이에 있을 확률이 약 68% (1-sigma) 인데 반해, 제 포트폴리오는 같은 확률로 [-10%~60%] 범위에 있게되는군요. 실제로 포트폴리오를 타겟에 맞게 구성할 때의 이야기이기는 하지만, 참고로 한번 그려봅니다~

근간에 출구 전략 이야기와 이에 따른 금리 인상이 주요 이슈중 하나인데, 종종 들르게된 "이순상의 블로그"에서 공감가는 글을 봅니다. 일반적으로, 금리 인상 자체는 주식 시장에 악재임이 틀림 없지만, 요즈음처럼 경기 확장을 위해 금리를 떨어뜨려둔 상황에서는 금리 인상이 오히려 경기 상승에 대한 확신으로 받아들여질 수 있어서 그다지 나쁜 신호로만 받아들이기 어려울 듯 합니다. 이순상님의 표현 처럼 백신을 여러번 맞아서 이미 인상에 대한 기대 심리가 많이 반영되어 있을 것으로도 보여지구요.

3. Portfolio

어제 반도체 지수가 좀 떨어지길래 6% 정도 추가로 삽니다. 이제 Cash는 거의 없네요. 미국/원자재/동유럽 관련이 연초 며칠 괜찮은 흐름을 보여서 포트폴리오에서 48% 정도를 구성하고 있고, 동부제철/BNG스틸 등 철강이 19%, 반도체가 15%, 기타 미래에셋과 ELS(현대차/SK에너지)가18% 정도 되는군요. 현재로서는 가용 가능한 범위를 최대한 사용하고 있는데, 큰 포트폴리오를 좀 재구성해서 Equity(주식)에 더 투자할 계획입니다. (길거리에 나앉고 노숙자 될 위험도.. ㄷㄷㄷ)

자산 포트폴리오를 어떻게 꾸려가시나요? 너무 지나친 타겟 수익률(에는 당연히, 일반적으로, 높은 리스크가 수반된다고 볼 수 있습니다)을 쫓고 있지는 않는지 스스로의 포트폴리오 구성에 대해서도 가끔은 생각해볼 필요도 있을 듯 합니다~ 미국에는 그런 재무설계 소프트웨어 프로그램도 많이 있는 모양이던데, 국내에서는 그런 이야기를 잘 들어보지 못한듯 하군요.. 꽤나 도움이 될 듯 한데 말이지요..

설정

트랙백

댓글

글

IT / 철강

1. IT - KODEX 반도체

먼저 IT에서는 사실 마음이 더 가는 분야는 모바일쪽, 터치폰이나 클라우딩 관련 뭐 이런 쪽인데, 상세 종목에 대해 잘 모르는 데다가 공부하는 데 시간이 더 필요해서, 더 후방 산업인 반도체에 들어가기로 합니다. 마찬가지로, 특별히 가격이 낮다고 생각되는 종목을 찾기가 쉽지 않아서 분산투자의 장점도 누릴겸 ETF인 KODEX 반도체에 들어갑니다. (이거 뭐 너무 대충대충인가요.. -_-;;) 근간의 수익률은, 마찬가지로 ETF인 TIGER 반도체가 1등인가 2등인가 먹었다는 기사도 보았는데, 거래주식수가 아무래도 KODEX 반도체가 많아서, 유동성 측면에서 KODEX로 결정.

가격은, 일단 기준점은 지난번 KOSPI 분석을 기준으로 하고, 반도체 분야가 변동성(베타)이 크기 때문에, KOSPI 수익률에 이러한 베타를 고려해서 20,000원 정도 고려합니다. 오늘도 약간 더 올라서 약 25~30% 정도 수익 목표가 되는 군요. 기간은 1년 미만. ETF는 분산 투자를 할 수 있고 장중 거래가 가능해서 편리한 반면에, 여러 개별 종목들의 주가를 모두 추정하기가 쉽지는 않아서 목표 주가를 정하기가 쉽지 않군요. KODEX 반도체는 20개 종목으로 구성되어 있습니다.

2. 철강 - BNG 스틸

동종 유사 업체들과의 상대 비교를 해 봅니다. 같은 현대가Family 계열인 현대 제철과 현대 하이스코를 고려하였으며, EBITDA와 Revenue Multiple, 그리고 PER 를 함께 고려해 봅니다. Muliple에서 현대 제철이 아무래도 워낙 대형 업체로서의 프리미엄을 가지고 있네요. 규모가 작아서 약간 더 Discount해 보고 목표 가격을 일단 13,000원으로 둡니다. 15,000원 정도 보고 싶은데, 글쎄요, 현대가 일원이기는 하지만, 규모가 작다보니 다른 두 종목들도 비슷한 추세로 상승하면 15,000원까지도 보고, BNG 스틸만 더 가는 것이면 13,000원 정도에서 정리할 계획입니다. 수익률 목표는 45~70% 정도 되는 군요. Risky 합니다.. ㅠ.ㅠ BNG의 지난 1년 베타는 1.4 정도로, 다른 두 업체들과 비슷한 수준입니다. 철강 산업이 약간 높은듯 합니다..(아, 아마 반도체는 더 높을 거예요) 분기 기준으로 올해 Turn-around 해서, FCF로 보는 장기 본질가치도 15,000원선은 Support 할 것으로 생각합니다. 마찬가지로 기간은 1년 미만.

공부할 것도 많고, 보고싶은 책도 많은데, 졸립기도 하고 완전 날치기로 분석합니다. ㅠ.ㅠ

반도체주와 BNG 스틸 모두, 현재 가격이 절대적인 수준에서 Bargain Sale 이라고 보기는 조금 어려울 듯 합니다. 하지만 상승장이라고 본다면 상승 여력은 더 있을 것으로 생각하구요... 각각 전체 포트폴리오 6% 선에서 투자하고, 향후 추가 투자할 수도 있습니다. 이제 국내 주식이 약 30% 조금 넘게 되는 군요..

둘 다 생각하는 기간이 좀 짧은데, 장이 생각하는 방향과 다르면 손실을 보고라도 일찍 정리할 수도 있어요~ 물론, 반면에 추가 투자 대상이기도 합니다~ 참, 혹시나 대박 종목 원하시는 분들은 저와 투자 성격이 많이 다르실 테니 그 점 참조하시고, 지난번 투자 목적에 이어 다음에 시간이 닿을 때 제 투자 성향/목표도 다시 한번 구체적으로 정리합니다~

이건뭐.. 투자할 때 사장님 작은 집에 사는지 확인하고 투자해야할 판.. WSJ Sep. 2007

설정

트랙백

댓글

글

2010 국내 증시

글로벌 증시 기준 상승 추세 (A Grateful Dead Year, by Ken Fisher) : 책 - 3개의 질문으로 주식 시장을 이기다 - 을 보고 완전히 반해버린 Ken 도, 올해 글로벌 증시는 지난해 만큼은 아니더라도 상당폭의 상승에 무게를 두고 있네요.

더블딥의 우려가 끊임없지만, 저도 글로벌 증시를 상승으로 보고 있고, 올해는 국내 주식에 더 투자 하려고 합니다. 지난해 바닥이라 믿고 투자를 시작할 때 고민한 곳은 Bounce가 클 지역 - 그 중에서도 중국이었습니다. 국내 주식은 감성sentiment이 좀 강하다고 느껴서 아무래도 (표준편차로 보는) 리스크가 크다고 생각했기 때문에 고려하지 않았습니다. 하지만 어쨌든 국내 주식도 그런대로 지난해 좋은 성적을 거두었습니다. 이런 이유로 근간에 국내 KOSPI에 관심을 가지기 시작했지요.

올해 KOSPI 지수 목표는 2,000~2,070 정도로 고려합니다. 지난 연말 기준으로 19~23% 정도 Return이 되겠네요. 추정은 10~15년간 과거 EPS 변동과 내년도 EPS 추정치를 고려한 값과, 과거 주가 추세를 고려한 값들을 근거로 계산해 봅니다. 대한민국이라는 기업이 일정 속도로 계속 성장하고 있다는 가정하에 계산합니다. 2010년 증권사 주가지수 전망치 보다는 다소 높게 보게 되는군요. Downside 범위는 1,880 정도까지 보고 있습니다. 1,880이면 12% Return이 되는군요. 최저점은 1,300 정도 까지는 고려할 수 도 있을 듯 합니다. (즉, 1,300 아래로 떨어지면 길가에 굴러다니는 빈병 하나라도 주워다 팔아서 올인하고, 경제 상황에 따라 1,880~2,070 선에서 매도 예정입니다)

수급에 있어서도, 외국인들의 Buy Korea는 계속될 것이라는 예측이 있고, 국민연금이 최대 16조원 가량의 주식을 추가 매수하겠다는 글도 보이네요. 장이 좋아지면 환매를 많이 했던 개인/기관들도 상승으로 다시 돌아오지 않을까 생각도 해봅니다.

올해 제 Cost of capital은 대략 10% 정도(너무 높아요.. ㅠ.ㅠ)로 보고 있어서 손실까지는 나지 않을 것 같습니다만, 목표 범위가 낮아서 개별 주식에 조금 더 고민을 해야할 듯 합니다. 시장 진입시기는 년초부터 3-4월정도까지 적당한 시점에 조금씩 고려중입니다.

상세 개별 종목은 아직 고려중입니다만, 글로벌 시장에서 국내 산업의 우위advantage가 있는 IT, 철강산업을 일단 고려중이고 분산 차원에서 주가 지수나 수익 증권도 고려할 예정입니다.

너무 장미빛rosy인가요...? ^^;

설정

트랙백

댓글

글

해외 펀드 비과세혜택 종료

현재 보유중인 해외 펀드는 3가지 입니다. 미래에셋맵스 인덱스 미국펀드와 블랙록에서 운영하는 원자재 관련 펀드, 그리고 동유럽 펀드입니다. 전체 포트폴리오에서 50% 정도 되는 군요.

미국펀드는 가장 장기 Long-term로 생각하고 있어서 계속 보유할 생각이지만, 나머지 두 개는 상대적으로 짧게 생각하고 있어요. 원자재는 경기 회복기 초기에, 동유럽도 마찬가지로 경기 회복기를 주로 염두에 두고 생각을 했었더랬습니다. 사실 동유럽 펀드는 고민을 많이 못하고 "감"으로 들어갔는데 취급 수수료와 기회비용을 고려하면 다소 손실 범위에 있습니다. 그래서 비과세 혜택이 종료되는 시점이라 정리를 할까 생각을 했었지요. 하지만 비과세라는 것이, 어차피 수익이 나야 과세가 되기 때문에 손실 범위에 있는 펀드는 크게 영향을 받지 않아서, 일단은 조금 더 두고 보렵니다. 오히려 근간에 다소 지지부진한 실적을 보이고 있는 원자재를 일부(60%정도) 정리합니다. 일부 수익을 확정하는 것이지요.

사실 15.4% 과세가 그다지 큰 부담은 아닐 수 있어요. 은행에 예금을 하더라도 (비과세나 세제혜택이 없다면) 15.4% 세금을 떼지요. 하지만 한동안 상승 모멘텀이 그다지 없을 것으로 예상한다면 굳이 세금을 낼 필요도 없을 테지요. 그래서 해당 펀드에 대해 비중을 줄이렵니다. 잠시 현금화해서 가지고 있다가 국내 주식 펀드나 국내 개별 주식에 조금 더 비중을 높일까 생각중이에요.

분석하고 공부해야 할 것은 많은데, 연말이라 모임이며 마무리할 일들이며.. 만만치 않네요. 다음주는 여행이 잡혀있어서 더욱..

일단 조만간 국내 주가에 대해 더 고민을 해 보고, 몇몇 관심 있는 개별 주식에 대해 좀더 살펴 볼 예정입니다. 그리고는 올해 투자에 대해 반성도 한번 해 보아야 할 테구요. 너무 늦지 않게 좀 보아야 할텐데 말이지요...

- 해외주식펀드 이달에만 1조 이탈.. '사상최대' -이데일리 : 주가 상승이 계속 예상되면 굳이 환매할 필요까지는 없어 보이는데, 그래도 많이들 환매하는가 보네요.

- 주식 매매차익만 비과세 역외펀드는 혜택없어 -한국경제: 국내/해외 펀드들 설명이 적절히 잘 되어 있네요. 그래도 뭐가 뭔지 좀 머리 아프다는... ㅠ.ㅠ

설정

트랙백

댓글

글

Why writing on the investment

1. Define the objective

처음의 투자 목적과 수익률 및 리스크를 유지하고 기억하기 위해서 입니다. 그냥 혼자만의 원칙으로만 남겨두면 아무래도 스스로에게 편하게 해석해 버리고 주관적인 합리화를 하게 되는 경향이 많지요. 그래서 처음 세웠던 목적을 다음에 확인 할 수 있도록 하려고 합니다. 물론 처음 원칙을 전혀 수정없이 가져갈 생각은 아니지만, 왜 그러한 목적을 세우고 왜 그렇게 분석을 했는지 history를 남겨두기 위함입니다.

2. Communicate with others and broaden the investment horizon

지난번 동부제철 분석의 경우에서처럼, 혼자만의 분석은 실수나 오류를 낳을 위험이 상당히 높아요. 특히나 저같이 덜렁대고 실수하는 사람에게는 더욱 그렇지요. 그래서 비슷한 분야에 관심있는 분들이나, 다른 분야에 있지만 Insight를 나눌 수 있는 분들과 한두마디 주고 받는 것도 서로에게 상당한 도움이 되리라 생각해요. 이렇게 다른 분들과 교류하는 목적은 크게 두가지 의미로 나누어 볼 수 있을 듯 합니다.

먼저, 제가 알게된 정보, 도움을 받은 정보에 대한 감사의 의미로, 제가 느끼는/분석하게 된 배경background과 틀frame을 피드백 드리는 것입니다.

2.2. Double-check any possible missing or error

두번째는 제 분석이나 시각에 실수/결함이 있을 수 있기 때문입니다. 자기 눈의 들보는 잘 못보는 법이라지요.

투자에 대해 글을 쓰는 마지막 이유는, 장기적으로 보았을 때 제 성적을 왜곡되지 않게 남겨두기 위함입니다. 투자에 대해 공부하면서, 나중에 Business area에서 은퇴하게되면 전업으로 투자를 하는 것도 매력있는 일이 되겠다는 생각을 하게되었습니다. 큰 돈을 굴리지는 않더라도, 수십년 투자 습관이 정리되고 쌓인다면 시장보다 좋은 성적을 오랫동안 내는 것(Beating the market!!)도 가능해지겠지요. 좋은 회사에 투자한다는 의미에서 기업 성장에 일부를 기여한다고 볼 수도 있겠습니다.

하지만 과거의 경험으로 보면, 개인적으로만 남겨둔 투자 경험은 기억이 무뎌질수록 좋게만 미화되고, 숫자는 두리뭉실해져서 장미빛 과거로만 남게되더군요. (사랑도 그렇던가요? 뜬금없지만. ㅎ) 그래서 과거 수익률 및 생각의 큰 흐름들을 기록해두고 선언declare해 두기 위해서입니다.

여전히 오를지, 내릴지 고민되고, 시장을 떠나면 편할 것 같은 마음도 가끔 들지만, 투자는 재미있는 일임에 틀림이 없네요. 정보의 한계도 있고, Know-where의 한계도 있지만 유동성의 제약을 상대적으로 덜받고 조금더 폭넓게 생각하고 즐기는 자세로 한다면, 시간이 흐른뒤에 돌아보았을때 그래도 많은 것을 얻을 수 있으리라 생각합니다. 시장에서 빠져나와 있는 것이 좋을 때도, 후회하고 아파할 때도 있겠지만 장기적으로 볼때, 그만한 가치는 있는 듯 합니다. (사랑도 그렇던가요? ㅎㅎ)

설정

트랙백

댓글

글

Minor rebalancing

지난 주에 효성을 모두 정리하고 미래에셋증권에 더 들어갑니다. 하이닉스 트라우마에서 벗어나면서 효성도 중기적으로 한동안 괜찮은 주식일 테지만, 지금 가격수준에서는 미래에셋이 더 괜찮아 보입니다. 효성은 적절한 때 잘 나온듯 싶지만, 두바이 사태로 미래에셋은 결과적으로 좀 일찍 들어가게 되었군요.

2. 두바이 / 두바이월드

근 며칠 두바이가 난리입니다.. ㅋㅋ 약간의 리스크는 있어보이지만 그다지 큰 리스크는 아닐 듯 합니다. 유럽 은행들이 조금 위험스러워 보이기는 하는데, 뭐 감당할 정도가 될 듯 합니다.

두바이월드의 부채는 590억 달러, 두바이 정부 전체의 부채는 800억 달러로 지난해 금융위기 때 미국 금융권의 손실(2조7000억 달러)과 비교하면 경량급이다. 마켓워치에 따르면 월가보다는 두바이에 적극적으로 진출한 유럽 은행들의 피해 규모가 클 것으로 분석됐다. 유럽 은행들이 두바이에 물려 있는 채권은 최대 400억 달러 정도다. Joins news

3. 동부제철

한편, 동부제철 주식을 고려중입니다. 매출이나 EBITDA로 보았을 때, 동부그룹 Discount 때문에 많이 저평가된 주식인듯 합니다. 1-2년 정도 고려한 목표주가는 14,000원 정도로 보고 다음 주에 미래에셋과 두 개 종목 보면서 매수하려고 합니다. 분기 기준으로 지난 2분기부터 Turn-around 했는데, 향후 영업/이익 전망도 나쁘지 않아 보입니다. 전기로를 완공하면서 후방사업을 강화했는데, 투자금이 늘어나 다소 리스크가 있을 수는 있겠습니다만 상승하는 경기로 본다면 역시나 크게 영향을 줄 만한 상황은 아닐 듯 합니다.

동부제철 워런트 주식을 추천하시는 분들도 계시던데, 글쎄요.. 제가 보는 가격범위에서는 워런트 보다는 기초자산(주식)에 배팅하는 것이 나을 듯 합니다. 주가를

현재의 전환가(7,760원) 및 행사비율(125%) 기준으로 모델링된 수익률입니다. 향후 주가가 9,602원 이상이 된다면 워런트 주가는 손실을 면하고, 10,651원 이상이면 워런트의 수익률이 주가 수익률을 초월하게 됩니다. 목표가인 14,000원 정도면 수익률이 50%이상 격차가 나는군요. 이후도 추가적인 전환가/행사비율 조정이 가능해서 워런트의 upside opportunity는 상당히 있어보입니다. 하지만 하방 리스크도 있어서 리스크에 따라 투자를 고려하면 좋을 듯 합니다.

4. 동유럽

그나저나 동유럽 관련 주식이 한동안 지지부진 합니다. 장기적으로 분명히 나쁘진 않을 테지만 경기 회복기의 기대감이 벌써 져버리는 것이라면 본격 상승기에 올라갈 만한 아이들로 바꿔볼 수 도 있습니다. 두바이 사태로 한동안 쉽지않은 길을 갈 수도 있겠습니다만, 조금더 지켜보면서 Rebalancing 고려해 보렵니다...

설정

트랙백

댓글

글

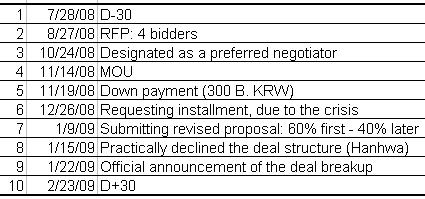

Hyosung drops Hynix deal

오늘 효성이 항복했군요. 적절한 시점이었던 듯 합니다.

9월 22일 시작된 도전이 51 일간의 아쉬운 여정을 남기고 오늘로 막을 내렸습니다. 짧은 기간 동안, 시작 전 대비 최대 34% 정도 주가가 빠졌다가 횡보, 오늘에야 Big jump를 하며 79,100원(14.8% 상승)으로 마감을 하네요. 증권가며, 효성에 대해 염려하던 많은 사람들이 일단 안도합니다. 하이닉스는 무덤덤하군요.

효성 내부에서 어떤 결심으로 처음에 Bidding을 제출했는지는 알 수 없지만, 정말 단독으로 인수할 굳은 의지와 선행 조사가 있었다면 적절한 시기에 잘 발을 뺀 듯 합니다. 지난번 처음 리뷰에서 이야기 한 것처럼, 메모리 분야는 효성과 같은 기업이 인수하더라도 크게 문제될 것은 없으리라 봅니다. 비메모리라면 상황이 다르지만, 메모리는 세계적으로 Player가 몇 개 없고 기존 산업 논리로도 충분히 대응할 수 있습니다. 비메모리라면 워낙 Fragmented market 이기 때문에 쉽지 않겠지만요.

만약 처음의 인수 Bidding이 타 업체와 공동으로 (일부만) 참여해서 한 쪽 발만 먼저 담그고자 한 의도였다면 - 물론 그도 나쁘지 않은 전략입니다만 - 좀더 일찍 수건을 던지는 것이 좋았을 텐데…하는 아쉬움은 남습니다. Bidding을 할 당시 기관들의 신뢰를 져버린 원죄가 있는데도 계속 질질 끌면서 좀더 하이닉스에 대한 정보를 얻고자 한 것이라면, 얻은 것보다 잃은 것이 더욱 많을 것입니다. 첨단 IT 산업에 대해 진지하게 고민해 볼 시간은 좀더 가진 반면, 신뢰가 생명인 금융가에서 신뢰에 금이 가는 행동은 바람직하지 않지요. 만약 이 경우였다면 2-3주 정도는 포기 선언이 더 단축될 수 도 있었다고 봅니다.

아무튼, 그래도 너무 늦지 않은 시점에 결단을 내리게 되어 한편 다행이라고 생각되며, 이제는 시장의 신뢰를 다시 쌓는 것이 중요하겠지요. 신뢰는 쌓는 것이 잃는 것보다 두 배는 더 어려우니까요.

주가에 대해서는, 직전 수준까지 이르기에는 다소 시간이 더 필요할 듯 보이며, 최저점 대비 30% 정도 오르면 한동안은 Discount 상태로 가지 않을까.. 생각해 봅니다.

Trust is...

설정

트랙백

댓글

글

Psychological call option & Regret

1. 콜 옵션

일전에 Nudge에서 옵션에 대해 글을 쓴 적이 있는데, 콜 옵션은 특정 자산을 만기일 또는 그 이전에 미리 정한 가격에 살 수 있는 권리를 말합니다. 풋 옵션은 그 반대로, 팔 수 있는 권리를 말합니다. 권리라는 것이 의무와는 다르게, 행사(Execution)를 할 수도, 그냥 포기할 수도 있는 것이지요. 즉 A라는 기업의 주가가 현재 1,000원인데 1년후 2,000원에 살수 있는 콜옵션을 가지고 있다면, 1년후 만기일에 주가가 3,000원이 되는 경우 콜옵션을 행사하고 3,000원 짜리 주식을 2,000원에 사는 것이지요. 아무튼 주식 시장에서는 이러한 의미로 사용이 됩니다.

2. (미국의) 주식 중개인

미국에는 주식 중개인(정확히는 Financial adviser)들이 많은가 봅니다. 개인들에게 재무 상담을 해주고 포트폴리오를 구성해 주며, 특정 주식을 사고 팔면서 포트폴리오를 조정하도록 상담을 해 줍니다. 우리나라의 경우는 Private banking에서 이러한 서비스를 주로 제공해 주지만, 금융 서비스가 약한데다가 인터넷 강국!답게 개인들이 알아서 혼자 투자 결정을 하고 직접 거래를 하는 경우가 많지요. 물론 창구에서 투자 상담을 받는 경우도 있지만, 주식/펀드를 처음 선택할 때 뿐이고 포트폴리오 조정(Rebalancing)의 경우 등에는 개인적인 판단에 의지 하는 경우가 많습니다.

3. 후회(Regret)

자기가 판단해서 결정을 내렸을때와 조언자(또는 대리인)의 조언에 따라 결정을 내렸을때, 잘못된 결정인 것이 밝혀졌다면 어느쪽이 더 후회스럽고 화가 날까요? (저의 경우는 조언자의 조언에 따랐을 경우일 것 같지만) 대부분의 경우 자기가 판단한 결정이 잘못되었을 경우 더 크게 후회하고 아파한다고 합니다. 대리인의 조언에 따랐을 경우에는 그 사람을 비난해 버림으로써 스스로에 대한 후회를 적게 하고 자아(Ego)를 보호할 수 있기 때문이라는 군요.

4. 주식 중개인 = 심리적 의미의 콜옵션

그런 의미에서 주식 중개인은 심리적 의미의 콜옵션이라 볼 수 있겠습니다. 중개인이 올바른 조언을 주었을 경우에는 자기 자신이 올바른 판단을 했기 때문이라고 생각하는 반면, 잘못된 조언이었음이 밝혀지는 경우 그 중개인에게 비난을 돌림으로써 자신의 자아를 보호할 수 있기 때문입니다. 즉, 잘되면 자기 탓, 잘못되면 남 탓. 주식 중개인은 잘못 되었을 경우 자신을 보호할 보험이자, 콜옵션인 것이지요.

때로 의사 결정에 있어서 동전 던지기로 결정을 한다거나, 옷을 살 때 친구를 데리고 가는 것, 중요한 의사 결정에 가능한 주요 인물들을 참여시키는 것 등의 경우에서, 가능한 좋은 결과를 내거나 참여를 독려하기 위한 목적이 크기는 하겠지만, 잘못된 결과를 가져오는 경우에는 외부에 책임을 전가시킬 수 있는 도구로 사용이 될 수 있군요. 심리학 용어로 Self-attribution 이라고 한다는데, 후회할 위험이 있다면 때로 콜 옵션(보험) 하나쯤 묻어두는 것도 정신 건강에 나쁘진 않을 듯 합니다. 반성은 하더라도 후회는 하지말자 주의이기는 하지만..

머리는 옵션

설정

트랙백

댓글

글

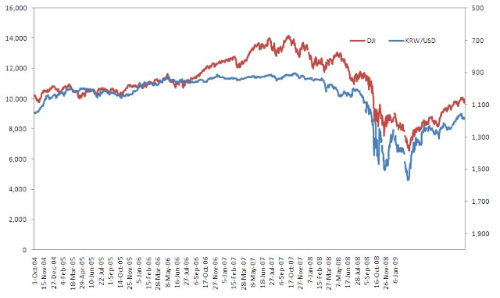

Currency vs. stock market correlation

미국에서 연구되고 발간된 많은 책들을 보면 환율과 주가가 큰 관련이 없다고들 말하고, 저또한 막연히 그렇게 생각하고 있었습니다. 아래는 S&P500 지수와 달러대비 유로화 환율입니다. 그다지 큰 관련이 없어 보이는군요.

그런데 최근 몇년간 Dow Jones Indicies 와 우리나라 환율(KRW/USD) 그래프를 보니 Correllation이 상당한 듯 합니다. (환율축은 아래위를 거꾸로 표시했습니다) 2006년 이후로는 (-)0.91, 2004년 이후로는 (-)0.88 이면 꽤나 연관성이 있어 보이네요.

우리 나라의 환율과 Kospi를 비교해 보면, 비슷하게 아래와 같은 그림을 볼 수 있습니다. 위가 KOSPI, 아래가 환율입니다. (데이터 다운받고 가공하기가 귀찮아서 더이상의 분석은.. ㅠ.ㅠ)

아무래도 우리나라는 수출 주도형 국가로, 수출에 의해 경제(경기)가 크게 영향을 받고, 이러한 수출이 동시에 환율과 연결되기 때문에 주가 지수와 환율이 상당부분 연동되는 것이겠지요. 적어도 한동안, 우리나라가 수출 주도형 산업에서 벗어나기 전까지는(금융/서비스 업으로 포지셔닝하려고도 하지만, 적어도 꽤 오랜 시간 쉽지는 않을 듯 합니다만..), 이러한 구조가 변하지는 않을 듯 합니다.

환율과 경제가 크게 관련이 없다는 이야기는 수출입의 영향이 경제 전체 대비 상대적으로 적은 나라들에 적용되는 것으로, 우리나라는 예외라고 생각하면 되겠군요.

환율 데이터는 그래프 자료로는 많이 볼 수 있는 반면, 일별 환율 데이터는 찾기가 쉽지 않은 듯 합니다. 미국 Fed. 통계 사이트 에 가니 각 국가별 환율 데이터를 다운로드 받을 수 있더군요. 하지만 텍스트 화일로 되어 있어서 엑셀에서 쓰기에는 약간의 가공이 필요합니다..

아, 오늘자로 현대건설은 정리를 하고, 근간에 많이 떨어진 미래에셋증권에 조금 발을 담궈 봅니다. 분기 실적도 예상보다 다소 낮고 펀드 인출로 인해 특별한 상승 모멘텀이 없다는 평이기는 하지만, 6만원 초반 수준이면 내재가치 정도는 되는 듯 합니다. Target price to be 72,000 KRW within 6 months

설정

트랙백

댓글

글

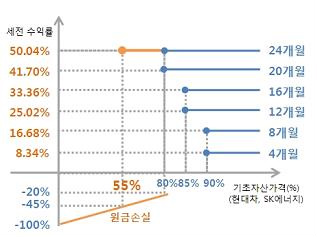

미래에셋 파생결합증권(ELS) 현대차/SK에너지 Step down

미래에셋에서 ELS(Equity-Linked Securities) 상품을 출시했나 봅니다. 얼마전 미래에셋에서 운영하는 펀드에 투자하면서 간만에 증권사를 방문했더니 정보를 보내주었나 보군요. 며칠전 갑자기 문자로 이러이러한 상품이 있는데 관심있으면 연락 한번 해보라.. 는 내용이 왔습니다.

현대모비스/신한지주를 기초자산으로 하는 3년 만기 년 15.4%(이하 세후 기준) 상품과 현대차/SK에너지를 기초 자산으로 하는 2년 만기 년 21.2 % 상품 두 가지 입니다. 첫 번째 상품은 만기도 길고, 제 target 수익률보다 낮은데 비해, 두 번째 상품은 만기도 적절하고 수익률도 괜찮아 보입니다. 두 종목 모두 이전부터 그래도 관심있게 보아오던 종목이어서 가격대가 편하게 와닿기도 합니다.

상품 손익 구조는 조금 내용이 복잡해서 대충 생략하고(-_-;), 어차피 본 ELS 구조가 특정 평가일(매 4개월마다)에 주가가 어떻게 될지 예측해야 하기 때문에 신(God!!)이 아닌 이상, 당일 주가를 알수 없지요(그래서 요즈음 주가 조작에 대해 소송 및 우려가 많은가 보네요). 이에 따라, 손익을 바탕으로 대략적인 가정들을 두고 확률을 근거로 기대 수익률을 구해보았습니다. (엄청난 가정들이 많이 들어가기 때문에 민감도 분석(Sensitivity analysis)도 같이 해 봅니다)

현대차는 70%의 확률, SKE는 76%의 확률로 년 21.2%의 수익이 가능할 것으로 생각됩니다. 각각 손실이 났을때의 손실은 약 29% 정도로 추정해 봅니다. 2년 후 약 80,000원 선이군요. 상당히 보수적으로 가정해 본 것이고, 이때 수익의 기대치는 년간 4% 정도 될 듯 합니다.(두 회사 주가의 correlation은 0.32 정도로 낮은 편이군요) 덜 보수적으로 보면 년간 7% 정도는 될 듯 하네요. 단일 종목만 보았을 때는 최소 년간 10% 정도는 수익이 될 듯 합니다만, 둘 중 어느 한 종목이라도 지정 가격 이하로 떨어지면 하방 리스크가 있지요.

두 종목 모두 2년 정도 보았을 때 적어도 지금 가격이 높아 보이지는 않기 때문에(특히 SKE가 그러네요), 적은 리스크 상품(low risk and (relatively) low return)으로 일부 투자해 보렵니다. 만약 기초 자산의 가격이 손실률 범위까지 하락(55% 선)하는 경우에는 본 상품 구매액 정도 기초 자산을 직접 구매해서 손실을 방어할 생각입니다. 그만큼 떨어질 만한 주식은 아니라고 생각하기 때문이지요.

임의의 많은 가정들과 복잡한 계산들로 인해 계산 근거를 직접 올리지는 않았지만 꽤나 재미있는 확률 계산이 되었던 듯 합니다.

청약이 내일까지 인줄 알고 어슬렁거리다 뒤늦게 오늘까지인 것을 알고는 부리나케 신청했네요 -_-; 4시간 넘게 모델링하고 고민했던게 날아갈 뻔 했군요 ㅋㅋ

설정

트랙백

댓글

글

개별 기업의 과거 일별 주가 찾기

과거 몇년간 특정 기업(한국 기업)의 일별 주가를 찾기 위해 뒤져보니, 네이버 검색에는 코스콤 데이타몰(datamall.koscom.co.kr)에서 돈을 주고 구매해야 한다고 되어 있군요. 찾아 보았더니 한 개 회사의 주가를 다운 받는데 5,000원이나 요구 합니다. 이런!!!

미국은 데이터의 공개가 아주 잘 되어 있습니다. 특히 기업의 Financial 자료는 Yahoo, Google 에도 잘 나와 있고, Bloomberg 에도 많은 자료가 있는 것으로 알고 있습니다. 이에 반해 우리나라 대표 포탈인 Naver 와 Daum, Yahoo 등 에는 간략한 정보는 적당히 나타나 있지만 일별 주가 정보가 과거 오랜 시간에 대해 나타나 있지는 않습니다. 또한 나타나는 데이터도 웹에서 볼 수 있도록만 되어 있고, Yahoo(US) 에서 처럼 원본 데이터를 다운로드 받을 수 있도록 되어 있지는 않습니다.

이러한 경우, Yahoo(US) 사이트에 들어가면 국내 기업들의 과거 데이터를 다운 받을 수 있습니다. 즉, finance.yahoo.com로 들어가서, Quotes 에 국내 기업의 주식 코드(예를 들어, 현대 자동차의 경우 005380.KS) 를 치면 해당 기업의 주가를 알 수 있습니다. 왼쪽 편 Historical Price 항목을 찾으면 과거분 주가를 Raw data 그대로 검색하고 엑셀로 다운 받을 수도 있군요.

얼마전 TED(http://www.ted.com) 에서도, 초기에 Web을 고안했던 유명한 개발자(Tim Berners-Lee)가 강의하기를 Raw data가 쉽게 얻을 수 있고 공유되어야 한다고 말하던데, 미국은 이런 측면이 잘 되어 있네요. 물론 우리나라도 기업들의 공시 정보등이 찾기 쉽게 아주 잘 정리되어 있는 편(http://dart.fss.or.kr : 금융감독원 전자공시 시스템)이기는 하지만, 이런 부분은 좀 아쉽군요.

어쨌든, 남의 나라의 회사 주가 까지도 관심있어하는 미국 사이트들 덕분에 우리도 덕을 보는군요.

직접 주가를 찾아보면 숫자들 속에서 베타(Beta)며, Correlation, 주가 패턴, Return 등 찾을 수 있는 Implication이 많답니다~

(혹시 우리도 이런 데이터를 제공하는데 제가 모르고 있는 것이면 누구든 알려주시면 감사..)

"주가"를 검색하니 아래 사진이 나오는 군요.. ㅎㄷㄷ

설정

트랙백

댓글

글

Fright to loss

끝간데 모르고 떨어지던 주식이 불안불안 조금 오르더니 이제는 아래로는 어느정도 탄탄히 지켜지고 있나 봅니다. 어느 투자자분의 이야기인데, 공감 가네요. "팔면 항상 이지x... " ㅎㅎ 역시나 팔고 나면 주가는 올라가고, "팔고 나면 마음은 편"해집니다. 손실과 불확실성에 대한 회피이지요. 다음 글에 이러한 회피(Aversion)에 대해 정리해 보려고 합니다.

그래도 댓글 올리신 분은 나름의 철학을 가지고 계신가 봅니다. "하락을 즐겨야 수익을 볼 수 있"다..명언입니다. 하지만 즐기는 것도 어느 정도이지 사실 한계를 넘어서면 더더욱 고통스럽다지요.

-_-;;

설정

트랙백

댓글

글

Rebalancing assets

지난 5월 초부터 Management assets 의 약 50%를 차지하던 신한BNPP봉쥬르미국증권자투자신탁(H)[주식](종류A1) (이하 신한봉쥬르미국)을 환매하기로 결정합니다. 이유는 아래에서 보는 것처럼 벤치마크(MSCI USA 95% + CD 5%)를 제대로 따라가지 못하기 때문입니다. 동일 유형 펀드의 1년 평균 베타가 0.98인 반면, 신한봉쥬르미국은 베타가 0.92 정도로 많이 낮군요.

그동안 시장 분위기는 많이 바뀌었습니다. DJI 가 8,500 에서 10,000선을 넘었고, S&P500은 930 에서 지금은 거의 1,100에 육박해 있습니다. 동일 기간 약 17-18% 정도 상승했군요. 조금 더 정신 차리고 있었으면 8-9월 정도에 이미 벤치마크를 따라가지 못했을 때 Rebalancing을 했었으면 좋았겠지만 어쨌든 지금이라도 조정해 봅니다. 그래도 원래의 목표인 DJI 10,000 선에 도달했으니 일단 목표는 달성했네요. ㅎㅎ

신한BNPP봉쥬르미국증권자투자신탁(H)[주식](종류A1)

환매한 금액의 50%는 동일 유형인 미래에셋맵스인덱스로미국증권자투자신탁(주식-재간접형)종류A-e (이하 미래에셋미국)으로 가고, 35%는 동유럽에, 15%는 원자재에 추가 투자하기로 합니다.

미래에셋미국은 아래처럼 벤치마크를 충실히 잘 따르고 있습니다. 베타는 거의 1에 가깝고, 동일 유형에 비해 표준편차도 조금 낮은 편이라 잘 분산되어 있습니다. 사실 신한봉쥬르미국은 인덱스를 비슷하게 추종하도록 개별 주식을 사도록 된 펀드여서 펀드매니저의 판단에 따라 벤치마크와 어느정도는 격차가 발생할 수 있습니다. 하지만 미래에셋미국은 인덱스를 추종하는 펀드에 투자하는 펀드(Fund of the fund)여서 거의 정확히 벤치마크를 따르고 있네요.

미래에셋맵스인덱스로미국증권자투자신탁(주식-재간접형)종류A-e

덕분에 전체적인 포트폴리오가 조금은 Risky 해졌습니다. 원자재와 동유럽(동유럽 이기는 하지만 대부분의 자산이 러시아와 터키에 집중되어 있습니다)이 경기 회복 기대감으로 인해 근간에 좋은 흐름을 보이고는 있지만 원자재는 실적이 경기를 뒷받침하지 못할 위험이, 동유럽은 마찬가지로 원자재 관련 위험과 아무래도 선진국 증시에 후행하는 성격으로 경기가 다시 하강한다면 급격히 얼어붙을 위험이 있습니다. 즉 떨어지기 시작하면 하락 위험도 상당히 크다는 것이지요.

현대건설 주식을 일부 현금화 해서 가지고 있었는데, 효성에 조금 더 묻어봅니다. 조금 더 떨어지면 좋겠건만 원하는 대로 내리지도, 오르지도 않는 것이 주식이라지요.. -_-;

설정

트랙백

댓글

글

Hyosung aims Hynix

지난 주 효성의 하이닉스 인수전 참여 이후에 효성이 난리지요. 덩달아 하이닉스도 주가가 맥을 못추고 있습니다. 통상 M&A 소식에 bidder(효성)는 주가가 떨어지더라도 target(하이닉스)은 경영의 안정성과 경영권 프리미엄에 대한 기대감으로 주가가 올라가는 것을 생각해 보면 오히려 하이닉스는 불쌍해 지기까지 하는군요.

인수 발표전(9/22) 99,200 원이었던 효성 주가가 오늘까지 30% 나 떨어져서 오늘 종가는 69,700. 같은 기간 KOSPI 지수는 1.6 % 빠졌을 뿐이군요.

이 기간 동안 기관이 팔아치운 물량은 7 백만주인데, 외국인은 큰 변화가 없고 이 물량을 개인들이 모두 받아 준 듯 하군요. 기관은 중요한 M&A 에 대해 주주에게 전혀 의논이나 Inform을 주지 않은 데 대해 배신감을 느낀다는군요. 논란의 여지는 있지만, 그럴만도 하겠지요.

효성의 주가가 떨어지는 이유는 크게 두 가지이겠지요. 먼저, M&A에서 Bidder 가 경험적으로 격는 주가 하락과, 둘째로 과도한 Leverage 로 인한 그룹 전체의 리스크가 되겠네요.

아무튼, 그래서 효성은 떨어지고 있고, 개인들은 효성이 주가 폭락으로 인해 하이닉스 인수를 철회한다는데 Betting을 하고 있는듯 합니다. 즉, 인수를 철회하면 원래의 주가 수준으로 회복한다고 할때 단기 차익을 얻을 수 있을테니까요.

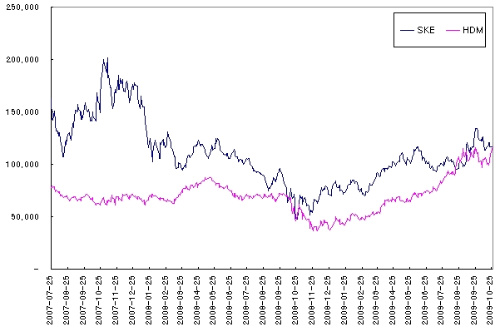

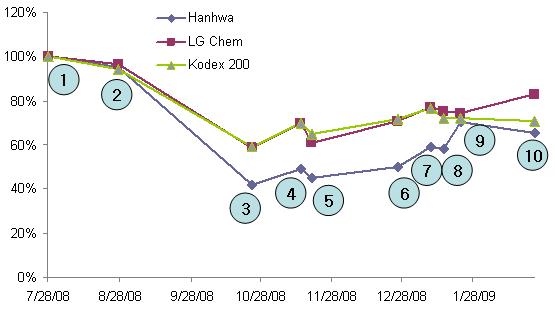

위 그래프는 최근의 대형 M&A 인 한화의 대우조선 인수시도 예입니다. 중요한 일정들만 있어서 미세한 출렁임들은 모두 무시하게 되었지만 대세에 지장은 없을 듯 합니다. -_-; 입찰 신청 한달전부터 한화의 공식 인수 포기 한달 후까지의 주가 흐름입니다. 비교를 위해 KOSPI를 추종하는 KODEX200과 LG화학을 넣어봅니다.

한화의 경우, 대우조선 인수 시도자 4인방 중의 하나였고 인수 가능성이 미리 부터 있었기 때문에 조금씩 조금씩 주가가 빠져서 우선 인수 협상 대상자로 선정되었을 당시가 가장 주가가 낮아서 기초대비 58%나 주가가 빠졌군요. 하지만, 이 기간 리먼 사태가 터져서 KODEX 및 동종 주가도 40%나 빠졌습니다. 이후에는 차츰 충격을 줄이며 회복하다가 결국 기초 대비 30% 정도 빠진 수준에서 끝이 났군요. 이 기간 비교 지수와 대비하여 상대적인 하락폭은 최대 30% 정도였습니다. 기간은 약 5개월 정도 되는군요.

물론 한화의 경우와 효성의 경우는 차이가 있겠지요. 한화는 시작때부터 인수 가능성이 알려져 있었고, 대우조선과의 시너지도 어느 정도 기대할 수 있었으며, 대우조선의 시가총액은 하이닉스의 1/3 수준밖에 되지 않습니다. 반면, 당시는 금융위기의 절정이었으며 불확실성이 극에 달해 있던 때이기도 했었지요.

개인적인 생각으로는, 이미 비슷한 몇 번의 M&A건 들로 인한 학습 효과때문에 Undershooting 이 지나치게 많이 발생할 것 같지는 않네요. 30% 하락이면 적절히 떨어지지 않았나 하는 생각이 듭니다. 그래서 저도 총 투자 금액의 6% 정도 슬쩍 숟가락 올려봅니다. 조금은 높은 가격에 산 듯해서, 필요하다면 며칠~몇주 더 보면서 기회가 온다면 12% 정도 이내에서 조금 더 사고 싶기도 하네요. 마음 같아서는 KOSPI 지수에 공매도나 Put 매수를 같이 하는 것도 좋겠지만, 아직은 내공이.. -_-;

* 보통은 기술적 분석이나 over/under shooting을 별로 고려하지 않고 현금흐름을 통한 기업의 본질가치로 주가를 추정하지만, 시간 관계상 과거 M&A 사례로 간략히 한번 추정해 봅니다. 변동성과 공포, 감정이 극에 달한 시점이라.. (그리고 효성도 4개 정도의 비즈니스를 안정적으로 운영하고 있어서 분석하기에는 고려할 사항도 많구요.. ㅠ.ㅠ)

정작 진짜로 한화가 하이닉스를 인수 한다고 해서 크게 문제는 없어 보이지만, 가장 큰 리스크는 가격 보다는 시간이라고 생각이 됩니다... 아무튼, 일단은 인수 포기 쪽으로 숟가락 얹어 봅니다.

설정

트랙백

댓글

글

Understanding Beta-coefficient

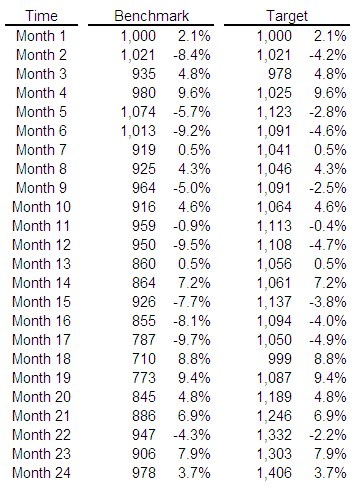

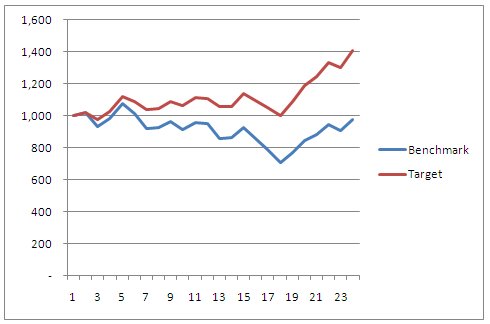

아래는 가상의 데이터를 가지고 시뮬레이션을 해 본 것인데, 엑셀로 벤치마크가 -10~10% 사이에서 움직이도록 하고, Target 은 벤치마크가 (+)일 경우는 같은 만큼, (-)일 경우는 1/2만큼만 움직이도록 해 보았습니다. 즉, 벤치마크가 2% 오르면 타겟도 2% 오르고, 벤치마크가 4% 내리면 타겟은 2% 내리도록 된 것이지요.

그랬더니, beta가 0.71 이 나오는데도 하락장에서 Target은 벤치마크 대비 훨씬 좋은 장세(플러스 수익 및 높은 수익율 절대값)를 보이고 있습니다. (물론 데이터 설계를 그렇게 했기 때문에 Target은 벤치마크 대비 좋은 장세를 보일 수 밖에 없겠지요)

beta는 단지 말그대로 "변동성(Volatility)" 만을 나타낼 뿐, 기초 데이터값의 방향을 나타내는 것으로 받아들여서는 안될 듯 합니다. 즉, "경기 상승기에는 베타가 큰 주식을 선택해야 한다"라는 말을 무조건 받아들여서는 곤란할 수 있다는 것이지요. 쉽게 잘 쓰는 숫자인데, 잘못 이해하지 않도록 주의해야 겠군요.

설정

트랙백

댓글

글

Luxury Companies Performance & Hyundai Motor

종종 들러서 좋은 정보도 얻고 신선한 시각도 접하는 Planet Size Brain 님의 블로그에서 현대자동차에 대한 글을 보고, Luxury 산업에 대해 궁금한 생각이 들어 간략하게만 분석해 봅니다.

벤치마크는 S&P500 지수를 사용하고, Luxury 산업은 Dow Jones Luxury Index를 사용합니다. 참고로, DJ Lux 는 2005년 말에 출발한 지수로, 30개 기업의 주가를 추종하고 이들 기업의 총 Market cap.은 2008년 6월말 기준(이하 동일)으로 약 USD 250B 정도 되는 군요. 주요 종목은 Northern Trust Corp., LVMH, Richemont, BMW, Porche, Coach, Hermes 등이 70% 정도를 차지하고 있는 듯 합니다. (Northern Trust는 Banks 섹터인데 Luxury에 들어가있는 것이 신기하군요. 그것도 10.6%로 가장 큰 비중을 차지하고 있습니다. 고품격 금융 서비스를 제공하는지 모르겠군요. ㅎㅎ 나중에 시간이 되면 한번 보는 것도 재미있을 듯 합니다)

먼저, 지수가 시작된 시점부터 한참 지수가 고점을 향해가던 2006-2007년을 봅니다. 2년간 S&P500 지수는 약 15% 상승한 반면, Lux. 지수는 2배가 넘는 31% 상승했네요. 변동성을 나타내는 베타지수는 0.87 을 나타내면서 방어적인 성격을 보이고 있습니다.

다음에는 불황에 접어든 2008년부터 최근까지의 데이터를 봅니다. S&P500은 28% 하락한 반면 Lux.는 22% 하락하면서 마찬가지로 벤치마크 보다 양호한 성적을 보이고 있고, 베타는 더 떨어져서 0.85 정도를 나타내고 있습니다.

초기부터 누계로 보면 아래와 같군요. Lux.산업은 활황일 때는 베타가 작으면서도 벤치마크 대비 우수한 수익을 보이고, 불황에서는 베타가 더 낮아지면서 경기 방어주로서의 진면목을 보이고 있습니다. 다만 전반적으로 R square 값이 0.58 정도로 낮게 나와서 설명력은 그다지 크지 않다고 보아야 하겠습니다. 활황에서 불황으로 가는, 아직 불황인지 확신이 서지 않는 상황에서 방어적인 포트폴리오를 짜기에 괜찮은 주식이 될 수 도 있을 듯 합니다.

참고로, 이번 분석은 3년 9개월이라는 짧은 기간과 한번의 호황/불황을 정리한 데이터로, 장기적으로 보았을 때 다른 양상을 보일 수 도 있습니다. 향후에는, 인덱스에 포함되어있는 주요 주식의 과거 데이터를 한번 볼 필요도 있겠군요.

현대차 이야기로 돌아가자면, 개인적으로는 이번 불황에서의 현대자동차의 선전은 전략의 승리가 아닌가 합니다.

1) 호시탐탐 고급차 시장을 노려왔던 것과 만족할 만한 성능의 향상이 어우러지면서 지갑이 얇아진 소비자의 관심을 끌었고, (이 부분이 아마 Planet 님이나 NYT에서 지적한 내용이 아닐까 하네요)

2) 전체적인 시장 붕괴에도 Buy-back option을 주는 등 마케팅에서의 약간의 무리수가 성공적인 역할을 했었던 것 같습니다.

3) 물론 GM의 붕괴라는 대형 사고로 인해 상당한 어부지리가 있었겠지요.

제가 생각하기에 GM 붕괴라는 사고가 없었다면 아무리 불황이어도 지금 만큼의 현대차의 활약은 상당히 어렵지 않았을까 합니다. GM도 소형차나 환경에 대해 지속적으로 준비해오고 있었던 듯 하지요. (Corporate Identity 문제는 적당히 무시한다면..)

물론 고급차 시장을 타겟으로 품질 향상을 지속해온 현대차가 이미 준비된 플레이어였던 것이 성공의 가장 큰 원인이겠지요. 이번에 기아에서 TG와 같은 플랫폼을 쓰는 VG도 매력있다는 이야기가 들리던데, 기아도 형님 현대처럼 좋은 Brand identity를 쌓아가기를 바래봅니다..