검색결과 리스트

volatility에 해당되는 글 1건

- 2009.09.23 Understanding Beta-coefficient 2

글

Understanding Beta-coefficient

Investment

2009. 9. 23. 17:20

어제 Luxury Index를 분석하면서 생긴 의문인데, 왜 beta가 벤치마크보다 작은데도 호황기에 더 우수한 수익을 내는지 언뜻 이해가 잘 되지 않아서 오늘 이에 대해 고민을 해 보았습니다.

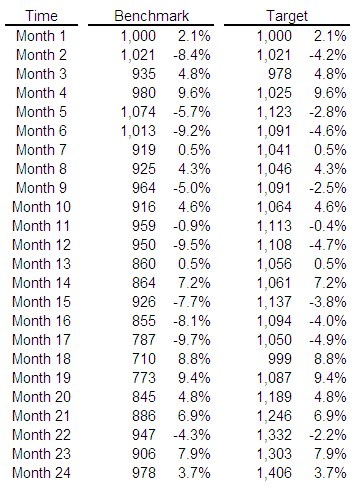

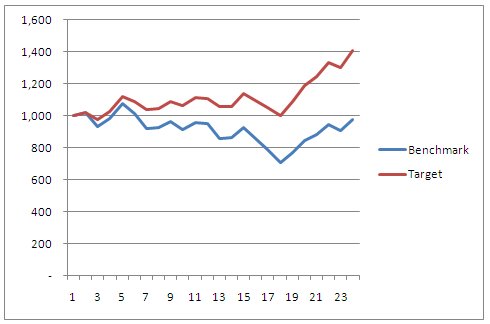

아래는 가상의 데이터를 가지고 시뮬레이션을 해 본 것인데, 엑셀로 벤치마크가 -10~10% 사이에서 움직이도록 하고, Target 은 벤치마크가 (+)일 경우는 같은 만큼, (-)일 경우는 1/2만큼만 움직이도록 해 보았습니다. 즉, 벤치마크가 2% 오르면 타겟도 2% 오르고, 벤치마크가 4% 내리면 타겟은 2% 내리도록 된 것이지요.

그랬더니, beta가 0.71 이 나오는데도 하락장에서 Target은 벤치마크 대비 훨씬 좋은 장세(플러스 수익 및 높은 수익율 절대값)를 보이고 있습니다. (물론 데이터 설계를 그렇게 했기 때문에 Target은 벤치마크 대비 좋은 장세를 보일 수 밖에 없겠지요)

왠지, beta가 1보다 작으면 상승장에서는 덜 상승하고, 하락장에서는 덜 하락하는 모습이 상상이 되는데, 데이터 값의 크기와는 상관이 없군요. 마찬가지로 beta가 하락장에서 더욱 반응하도록 조정해 보았더니 1보다 큰 beta를 가진 타겟이 상승장에서 오히려 하락하는 모습을 보이기도 하네요.

왠지, beta가 1보다 작으면 상승장에서는 덜 상승하고, 하락장에서는 덜 하락하는 모습이 상상이 되는데, 데이터 값의 크기와는 상관이 없군요. 마찬가지로 beta가 하락장에서 더욱 반응하도록 조정해 보았더니 1보다 큰 beta를 가진 타겟이 상승장에서 오히려 하락하는 모습을 보이기도 하네요.

beta는 단지 말그대로 "변동성(Volatility)" 만을 나타낼 뿐, 기초 데이터값의 방향을 나타내는 것으로 받아들여서는 안될 듯 합니다. 즉, "경기 상승기에는 베타가 큰 주식을 선택해야 한다"라는 말을 무조건 받아들여서는 곤란할 수 있다는 것이지요. 쉽게 잘 쓰는 숫자인데, 잘못 이해하지 않도록 주의해야 겠군요.

아래는 가상의 데이터를 가지고 시뮬레이션을 해 본 것인데, 엑셀로 벤치마크가 -10~10% 사이에서 움직이도록 하고, Target 은 벤치마크가 (+)일 경우는 같은 만큼, (-)일 경우는 1/2만큼만 움직이도록 해 보았습니다. 즉, 벤치마크가 2% 오르면 타겟도 2% 오르고, 벤치마크가 4% 내리면 타겟은 2% 내리도록 된 것이지요.

그랬더니, beta가 0.71 이 나오는데도 하락장에서 Target은 벤치마크 대비 훨씬 좋은 장세(플러스 수익 및 높은 수익율 절대값)를 보이고 있습니다. (물론 데이터 설계를 그렇게 했기 때문에 Target은 벤치마크 대비 좋은 장세를 보일 수 밖에 없겠지요)

beta는 단지 말그대로 "변동성(Volatility)" 만을 나타낼 뿐, 기초 데이터값의 방향을 나타내는 것으로 받아들여서는 안될 듯 합니다. 즉, "경기 상승기에는 베타가 큰 주식을 선택해야 한다"라는 말을 무조건 받아들여서는 곤란할 수 있다는 것이지요. 쉽게 잘 쓰는 숫자인데, 잘못 이해하지 않도록 주의해야 겠군요.