검색결과 리스트

한화에 해당되는 글 1건

- 2009.09.29 Hyosung aims Hynix 2

글

Hyosung aims Hynix

Investment

2009. 9. 29. 18:35

지난 주 효성의 하이닉스 인수전 참여 이후에 효성이 난리지요. 덩달아 하이닉스도 주가가 맥을 못추고 있습니다. 통상 M&A 소식에 bidder(효성)는 주가가 떨어지더라도 target(하이닉스)은 경영의 안정성과 경영권 프리미엄에 대한 기대감으로 주가가 올라가는 것을 생각해 보면 오히려 하이닉스는 불쌍해 지기까지 하는군요.

인수 발표전(9/22) 99,200 원이었던 효성 주가가 오늘까지 30% 나 떨어져서 오늘 종가는 69,700. 같은 기간 KOSPI 지수는 1.6 % 빠졌을 뿐이군요.

이 기간 동안 기관이 팔아치운 물량은 7 백만주인데, 외국인은 큰 변화가 없고 이 물량을 개인들이 모두 받아 준 듯 하군요. 기관은 중요한 M&A 에 대해 주주에게 전혀 의논이나 Inform을 주지 않은 데 대해 배신감을 느낀다는군요. 논란의 여지는 있지만, 그럴만도 하겠지요.

효성의 주가가 떨어지는 이유는 크게 두 가지이겠지요. 먼저, M&A에서 Bidder 가 경험적으로 격는 주가 하락과, 둘째로 과도한 Leverage 로 인한 그룹 전체의 리스크가 되겠네요.

아무튼, 그래서 효성은 떨어지고 있고, 개인들은 효성이 주가 폭락으로 인해 하이닉스 인수를 철회한다는데 Betting을 하고 있는듯 합니다. 즉, 인수를 철회하면 원래의 주가 수준으로 회복한다고 할때 단기 차익을 얻을 수 있을테니까요.

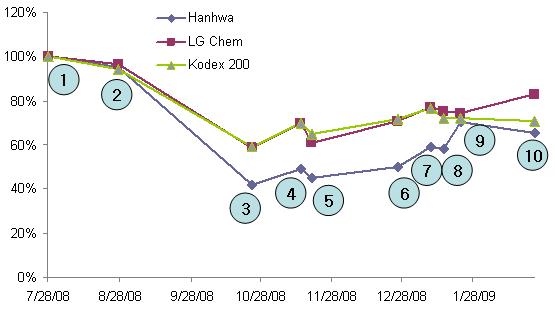

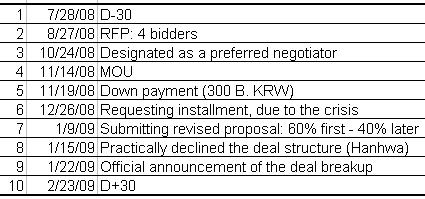

위 그래프는 최근의 대형 M&A 인 한화의 대우조선 인수시도 예입니다. 중요한 일정들만 있어서 미세한 출렁임들은 모두 무시하게 되었지만 대세에 지장은 없을 듯 합니다. -_-; 입찰 신청 한달전부터 한화의 공식 인수 포기 한달 후까지의 주가 흐름입니다. 비교를 위해 KOSPI를 추종하는 KODEX200과 LG화학을 넣어봅니다.

한화의 경우, 대우조선 인수 시도자 4인방 중의 하나였고 인수 가능성이 미리 부터 있었기 때문에 조금씩 조금씩 주가가 빠져서 우선 인수 협상 대상자로 선정되었을 당시가 가장 주가가 낮아서 기초대비 58%나 주가가 빠졌군요. 하지만, 이 기간 리먼 사태가 터져서 KODEX 및 동종 주가도 40%나 빠졌습니다. 이후에는 차츰 충격을 줄이며 회복하다가 결국 기초 대비 30% 정도 빠진 수준에서 끝이 났군요. 이 기간 비교 지수와 대비하여 상대적인 하락폭은 최대 30% 정도였습니다. 기간은 약 5개월 정도 되는군요.

물론 한화의 경우와 효성의 경우는 차이가 있겠지요. 한화는 시작때부터 인수 가능성이 알려져 있었고, 대우조선과의 시너지도 어느 정도 기대할 수 있었으며, 대우조선의 시가총액은 하이닉스의 1/3 수준밖에 되지 않습니다. 반면, 당시는 금융위기의 절정이었으며 불확실성이 극에 달해 있던 때이기도 했었지요.

개인적인 생각으로는, 이미 비슷한 몇 번의 M&A건 들로 인한 학습 효과때문에 Undershooting 이 지나치게 많이 발생할 것 같지는 않네요. 30% 하락이면 적절히 떨어지지 않았나 하는 생각이 듭니다. 그래서 저도 총 투자 금액의 6% 정도 슬쩍 숟가락 올려봅니다. 조금은 높은 가격에 산 듯해서, 필요하다면 며칠~몇주 더 보면서 기회가 온다면 12% 정도 이내에서 조금 더 사고 싶기도 하네요. 마음 같아서는 KOSPI 지수에 공매도나 Put 매수를 같이 하는 것도 좋겠지만, 아직은 내공이.. -_-;

* 보통은 기술적 분석이나 over/under shooting을 별로 고려하지 않고 현금흐름을 통한 기업의 본질가치로 주가를 추정하지만, 시간 관계상 과거 M&A 사례로 간략히 한번 추정해 봅니다. 변동성과 공포, 감정이 극에 달한 시점이라.. (그리고 효성도 4개 정도의 비즈니스를 안정적으로 운영하고 있어서 분석하기에는 고려할 사항도 많구요.. ㅠ.ㅠ)

정작 진짜로 한화가 하이닉스를 인수 한다고 해서 크게 문제는 없어 보이지만, 가장 큰 리스크는 가격 보다는 시간이라고 생각이 됩니다... 아무튼, 일단은 인수 포기 쪽으로 숟가락 얹어 봅니다.